Resultados Instantâneos

Altere qualquer valor acima e o fazAconta mostra instantaneamente os resultados!

Juros Simples e Juros Compostos

Juro(s) é o valor cobrado pelo uso de dinheiro emprestado. Pode ser calculado apenas sobre o valor inicial (juros simples) ou aumentar conforme o valor devido (juros compostos). Veja a seguir como realizar o cálculo nos dois casos:

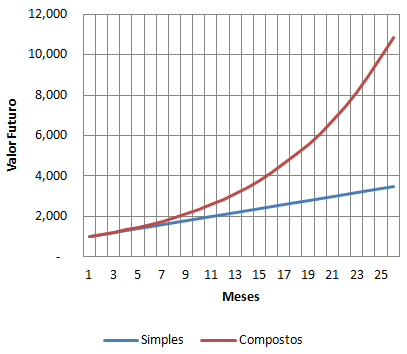

Experimente acima aumentar o número de períodos e observe que aumenta a discrepância entre o simples e o composto, conforme ilustra o gráfico a seguir:

Observe que o valor futuro evolui de forma linear nos juros simples, enquanto nos juros compostos, ele evolui de forma exponencial.

Comparando as Fórmulas

| Juros Simples | Juros Compostos | |

|---|---|---|

| Valor Futuro (ou Montante): | F = P.(1 + i.n) | F = P.(1 + i)n |

| Valor Presente (ou Principal): | P = F/(1 + i.n) | P = F/(1 + i)n |

| Taxa de Juros: | i = (F - P)/(P.n) | i = (F/P)1/n - 1 |

| Número de Períodos: | n = (F - P)/(P.i) | n = log(F/P)/log(1 + i) |

| Juros: | J = F - P | J = F - P |

Onde:

P = valor presente (muitas vezes chamado de "Principal")

n = número de períodos (em dias, meses, anos, ... dependendo do contexto)

i = taxa de juros (normalmente na forma percentual)

J = juros

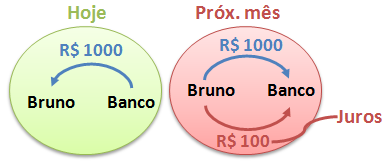

Juros em Apenas um Período

Suponha que o Bruno pegue 1.000 emprestado no banco a 10% de juros ao mês. Então no mês seguinte o Bruno pagará:

Juros Simples

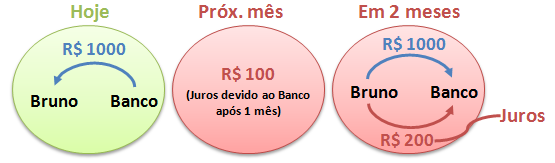

Suponha agora que o Bruno pegue os mesmos 1.000 emprestados no banco a 10% de juros SIMPLES ao mês, e só vá pagar daqui a 2 meses:

ATENÇÃO: Na prática os Bancos não trabalham com juros simples, mas sim com juros compostos conforme veremos adiante.

Para mais detalhes visite a seção Juros Simples.

Juros Compostos

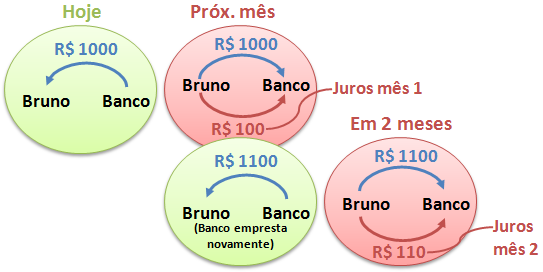

No exemplo anterior, o Banco pode dizer que ao final do 1º mês, o Bruno deve 1.100 e não mais 1.000. Então é justo calcular que do 1º ao 2º mês a taxa de juros incida sobre 1.100 e não mais sobre 1.000. Ou seja, os juros referentes ao 2º mês seriam 110 ao invés de somente os 100 calculados no 1º mês:

Juros Compostos são Injustos?

Pode parecer injusto que o Banco cobre mais juros no 2º mês, mas imagine agora que você esteja emprestando para o Bruno. Ao final do primeiro mês você pode pensar: "o Bruno me deve agora 1100, e continua usando o meu dinheiro, então no próximo mês eu tenho que receber juros em cima dos 1100, não mais em cima dos 1000".

Juros Compostos ao Nosso Favor

Ao invés de pegar emprestado, podemos "emprestar" dinheiro ao Banco (por exemplo, aplicando na poupança ou renda fixa). Nesse caso o Banco utiliza os juros compostos para ir calculando quanto nos deve (nosso saldo). Ou seja, a mesma matemática é aplicada para os dois lados.

Então como o Banco ganha dinheiro? A resposta é simples: o Banco pega dinheiro emprestado de uns e empresta para outros. Entretanto, a taxa de juros paga pelo Banco quando pega de uns, é sempre menor que a taxa de juros cobrada de outros.

Em suma, os juros compostos são a forma matematicamente correta e justa de aplicar juros ao dinheiro, entretanto alguns bancos cobram juros muito altos ao emprestar dinheiro. Podemos protestar contra os juros abusivos, mas jamais contra a matemática dos juros compostos.

Para mais detalhes visite a seção Juros Compostos.

Copyright 2008-2020 by BTonetto Creations - Todos os Direitos Reservados.